浅析最高法认定小额贷款公司为金融机构的影响

近日,最高法院给广东省高院的《关于新民间借贷司法解释适用范围问题的批复》(以下简称《批复》)引发了市场热议。最高法院明确:“经征求金融监管部门意见,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。”由于这七类地方金融组织中小额贷款公司的关注度最高,本文也主要聚焦于《批复》对小额贷款公司行业的影响。

一、《批复》对小额贷款公司行业的影响

《批复》将小额贷款公司认定为金融机构,进而不适用新民间借贷司法解释(4倍LPR),这对于小额贷款公司在实际业务中的开展有着巨大的利好作用,体现在以下几方面:

1.在业务层面,由于小额贷款公司的资金成本较高,客群下沉,借贷利率普遍高于目前民间借贷司法解释的4倍LPR(1月20日1年期LPR为3.85%),但得益于小额贷款公司产品灵活性高,业务流程高效,能够满足用户小额、急需等多种资金需求,是对我国信贷供给体系的有益补充。利率限制会使得信贷供给不足,进而阻碍部分客户获得金融服务。此次《批复》使得小额贷款公司可以依托自身的风险控制水平进行市场化定价,有助于行业长期可持续发展。

2.小额贷款公司的税收优惠有望改善。目前小额贷款公司较为明确的税收优惠较少,主要是财税〔2017〕48号(目前已延期至2023年底)。其他同样涉及服务小微企业(财税[2017]77号、财税[2018]91号)的财税优惠政策小额贷款公司无法享受,即目前小贷公司只能享受部分金融机构的税收优惠政策。认定为金融机构后,小额贷款公司有望得到符合其业务类型的税收优惠。当然,这仍需要监管机构和税务机构后续的认定与安排。

3. 在社会声誉层面,对于小额贷款公司建立自身良好形象有促进作用。由于对于借贷人来说,小额贷款公司的业务与P2P平台或非法放贷组织存在一定的“相似性”,再加上有部分机构冒充小额贷款公司进行非法放贷,从而使社会公众对小贷公司的认知长期处于“混淆”“模糊”的状态。本次《批复》的出台至少在司法层面给予了小额贷款公司有力的支撑,便于小额贷款公司在业务的开展中清晰地树立自身形象和定位,脱离“非金融机构”的模糊地带。

二、《批复》对金融监管趋势的意义

本次对小贷公司的认定符合我国未来金融监管格局的大趋势。金融机构的范围认定长期使用的是列举式定义,单纯从不同文件进行归纳总结存在一定的“模糊不清”,但其主要特征均是“由金融监管部门批准设立”(不同于私募基金的备案制度以及支付机构的许可证制度),再结合未来我国金融监管的大格局,即“在坚持金融管理主要是中央事权的前提下,按照中央统一规则,强化属地风险处置责任”。由地方金融监管部门批准设立的机构认定为金融机构是大势所趋。此外,中央和地方金融监管协调也一直在完善与强化。2020年1月国务院金融委办公室特别建立了地方协调机制(《国务院金融稳定发展委员会办公室关于建立地方协调机制的意见》),并在10月开展了座谈会以加强金融监管的协调性。

本次《批复》的出现,优先于《非存款类放贷组织条例》的发布,可以说是在行业上位法未出现时,先从司法层面给予了支持。尤其是《批复》中“经征求金融监管部门意见”的表述,更是表明在监管机构层面,已经将这七类地方金融组织认定为金融机构。

针对互联网小额贷款公司,根据2020年11月发布的《网络小额贷款业务管理暂行办法(征求意见稿)》的思路来看,全国展业的小额贷款公司由银保监会进行批准,其金融机构的角色定位更加明确。

三、《批复》是小额贷款公司行业的契机

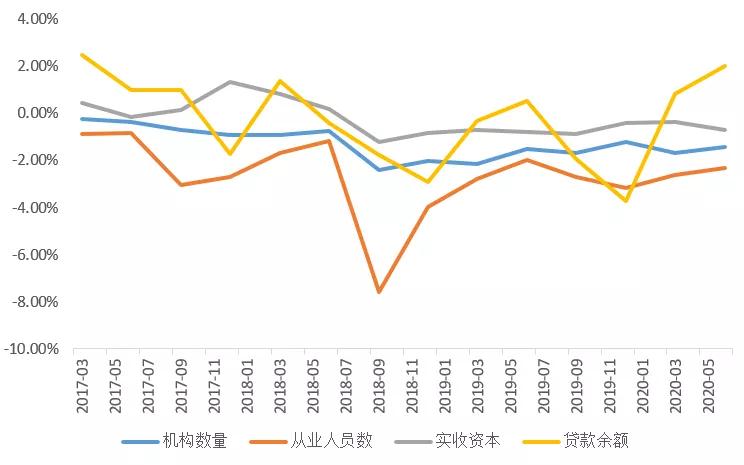

《批复》的认定对于小额贷款公司行业来说更多的是一个契机。从近期小额贷款公司行业发展来看,无论是机构数量、从业人员数还是实收资本均在不断下降,贷款余额近期有所上升,但仍处于波动状态。小额贷款公司目前两极分化较为严重。头部的互联网小额贷款公司在数据、科技层面有明显的优势,但面临更加严格的监管政策和合规要求,中尾部的公司在网络小贷牌照的价格也已大幅缩水的情况下,均在考虑转型或者其他战略布局。传统小额贷款公司往往机构人员较少(全行业平均1家机构10名从业者)、专业性不够、公司治理欠缺、信贷资产集中度高等问题严重。因此,小额贷款公司需要以《批复》为契机,按照金融机构的标准严格要求自己,包括:把握自身的机构特点,科学规划发展战略;坚守市场定位;增强合规管理与公司治理;提高风险控制的技术与能力等,成为一家真正意义上的“金融机构”。

2017-2020年小贷公司机构数量、

从业人员数、实收资本以及贷款余额变化比率

来源:中国普惠金融研究院

甘公网安备 62100202000405号

甘公网安备 62100202000405号