全国小贷公司数量已连续五年下滑

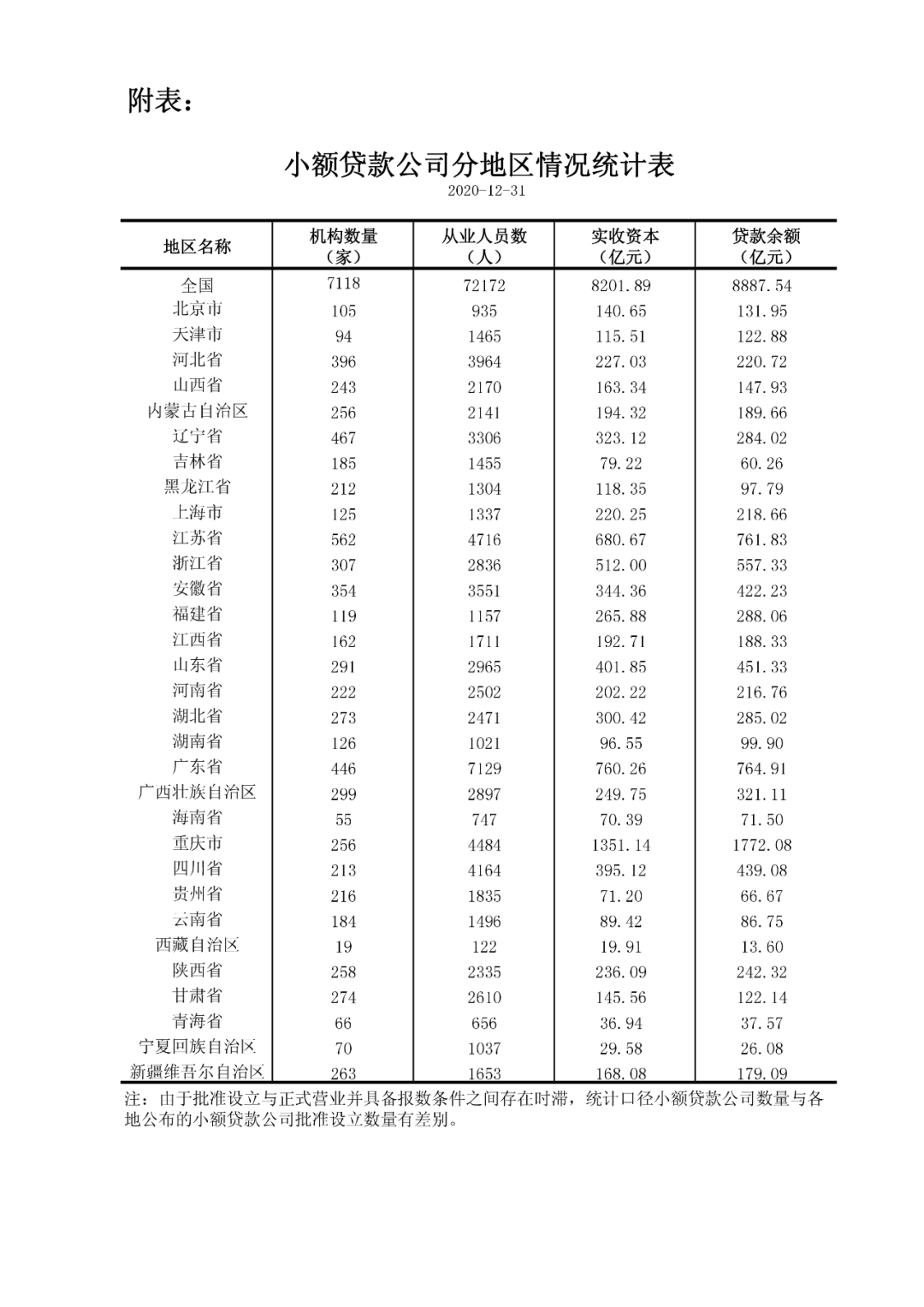

中国人民银行发布的《2020年四季度小额贷款公司统计数据报告》显示,截至2020年12月末,全国共有小额贷款公司7118家,较2019年末减少433家,较2015年三季度末的高点减少1847家,连续五年下滑;贷款余额8888亿元,前四季度减少203亿元,并在2017年达到峰值9799亿元后,连续三年下降。对此,有业内人士指出,由于现阶段小贷行业还处于整顿规范阶段,在严监管态势或将持续的背景下,建议未来发展坚持差异化。

较高峰期减少1847家

自2010年起,全国小贷公司数量逐年上升,并在2015年三季度末达到峰值8965家。其后,随着小额贷款市场竞争日趋激烈,加之行业中小额贷款公司管理水平低下,不良贷款率过高等问题凸显,我国小额贷款行业从2015年开始进入调整阶段,小额贷款公司数量持续减少,行业市场规模面临增长瓶颈。

央行数据显示,截至2020年末,全国小贷公司数量为7118家,贷款余额为8887.54亿元,从业人员72172人,实收资本8201.89亿元。截至2020年末,全国小贷公司共有从业人员72172人,较去年末减少8674人。较2015年高峰期减少1847家,连续五年下滑;贷款余额也在2017年达到峰值9799亿元后,连续三年下降。

对于为何会出现连续五年下滑,接受记者采访的北京某金融机构负责人表示,由于小贷公司发展的核心问题在于资金流动性和资产质量,因此,只有确保有稳定的资金流动、高质量的资产才可能具备从银行等机构获取融资,持续释放放贷能力。在此背景下,随着小额贷款行业中贷款风险爆发,叠加某些小贷公司经营不规范、管理不完善、服务不到位等因素,银行逐渐收紧了对小贷公司的借款,导致众多小贷公司在面对大量坏账的同时,融资难度上升。在今年疫情影响下,小贷公司生存环境雪上加霜,甚至出现行业洗牌加速,部分实力较弱的小贷公司倒闭离场的趋势,该负责人表示。

接受记者采访的业内人士指出,除小贷企业自身经营风险、内控风险和融资渠道单一等因素外,当前我国顶层法律缺失,各地区、各部门监管标准、政策、要求不同也是我国小贷公司发展面临不少难题的原因之一。

建议未来发展坚持差异化

为进一步加强监督管理、规范经营行为、防范化解风险,促进小贷公司行业规范健康发展,银保监会于2020年9月发布了《关于加强小额贷款公司监督管理的通知》。而近期最高人民法院也以司法解释形式批复广东高院,明确了小贷公司等机构为金融机构。业内人士普遍认为,监管部门的这些举措都为未来小贷公司发展带来重大利好。

银保监会普惠金融部主任李均锋曾在2020年底调研湖南六类机构时表示,关于监管立法,2021年主要推动三个条例的出台:一是推动出台非存款类放贷人组织条例,主要解决小贷和典当的立法基础问题;二是推动出台地方金融监督管理条例,解决地方金融监管管理部门对地方业态监管的上位法问题,为其依法行政、依法监管、依法处罚奠定基础;三是推动出台金融资产管理有关条例,修订和完善金融资产管理公司相关办法,同时解决地方资产管理公司监管的有关问题。

因此,作为普惠金融体系的重要组成部分,小贷公司是丰富我国多层次信贷市场的新型机构种类,但如果没有从国家层面上统一的监管标准,明确的管理办法和身份,以及不同小贷公司的差异化发展类别等,我国小贷行业的高质量发展势必会受到影响,上述机构负责人告诉记者。对于下一步如何发展,该负责人建议,一方面,要从行业标准、行为准则、政策监督等宏观层面,统筹国家顶层监管、消除地区监管差异和引导小额贷款公司行业规范健康发展;另一方面,结合不同小贷公司的自身特色,做好差异化引导发展。

甘公网安备 62100202000405号

甘公网安备 62100202000405号