小额贷款金融服务被列入西部地区鼓励类产业目录(2020年本)

国家发展改革委26日公布《西部地区鼓励类产业目录(2020年本)》。西部地区鼓励类企业减按15%税率征收企业所得税。新修订的目录自2021年3月1日起施行。

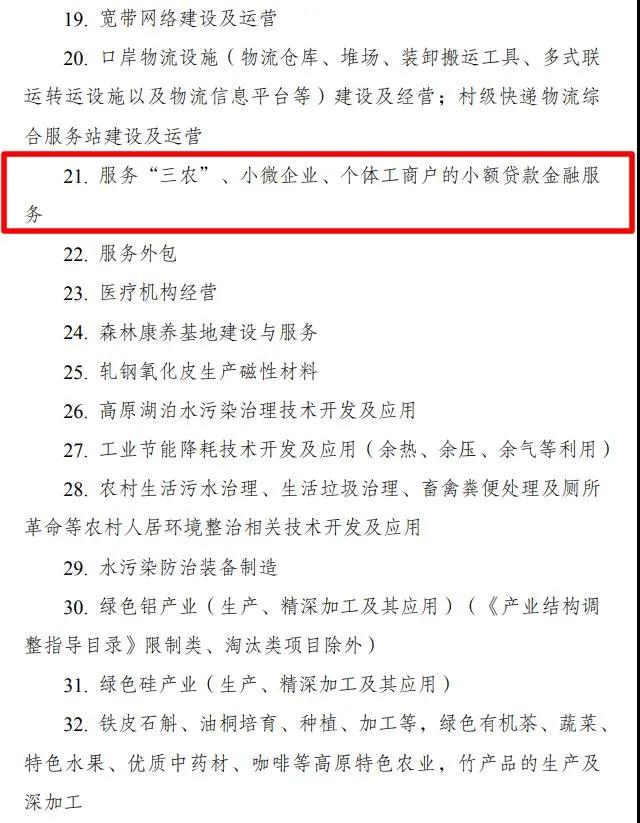

《目录》第(四)云南省第21项列示,“服务“三农”、小微企业、个体工商户的小额贷款金融服务”属于鼓励类产业。

此次延续所得税优惠政策,企业需符合的条件中,对主营业务收入占企业收入总额占比进行了下调,由70%以上调整为60%以上。

收入确认:这里所指的“收入总额”,是区别于会计上的“利润总额”的。根据《中华人民共和国企业所得税法》第六条规定:“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。”

申报流程及原则:根据国家税务总局《关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)第四条规定:企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。同时,按照本办法的规定归集和留存相关资料备查。

附一:

财政部 税务总局 国家发展改革委《关于延续西部大开发企业所得税政策的公告》

财政部公告2020年第23号

为贯彻落实党中央、国务院关于新时代推进西部大开发形成新格局有关精神,现将延续西部大开发企业所得税政策公告如下:

一、自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

二、《西部地区鼓励类产业目录》由发展改革委牵头制定。该目录在本公告执行期限内修订的,自修订版实施之日起按新版本执行。

三、税务机关在后续管理中,不能准确判定企业主营业务是否属于国家鼓励类产业项目时,可提请发展改革等相关部门出具意见。对不符合税收优惠政策规定条件的,由税务机关按税收征收管理法及有关规定进行相应处理。具体办法由省级发展改革、税务部门另行制定。

四、本公告所称西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区和新疆生产建设兵团。湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延边朝鲜族自治州和江西省赣州市,可以比照西部地区的企业所得税政策执行。

五、本公告自2021年1月1日起执行。《财政部海关总署国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58号)、《财政部海关总署国家税务总局关于赣州市执行西部大开发税收政策问题的通知》(财税〔2013〕4号)中的企业所得税政策规定自2021年1月1日起停止执行。

特此公告。

财政部 税务总局 国家发展改革委

2020年4月23日

附二:西部大开发鼓励类产业目录(2020年本)

(来源:国家税务总局官方网站)

甘公网安备 62100202000405号

甘公网安备 62100202000405号